Bez obzira na to gdje planirate uložiti svoj kapital: u prijateljevo poduzeće ili u svoj vlastiti život, morate jasno izračunati novac koji ćete dobiti u budućnosti. U tu svrhu postoji koncept koji finansijeri nazivaju "složeni interes". Naravno, postoji veliki broj internetskih kalkulatora složenih kamata. No, kako se ne bi uvukli u lokvu, bolje je razumjeti metodologiju izračunavanja ovog pokazatelja sami. Kako bismo vam pomogli u tome, napisan je ovaj članak.

Teorija vrijednosti novca u vremenu

Prema jednom od mnogih ekonomskih koncepata, novac ima tendenciju depresiranja s vremenom. Današnji doprinos, koji košta, recimo, 1000 dolara, prestat će koštati isto za 5-6 godina.

Ali na vrijednost novca utječe ne samo vremensko razdoblje. Tri su glavna faktora koja mogu utjecati na stvarnu vrijednost novčanog kapitala:

- vrijeme;

- inflacija;

- rizik.

S obzirom da ulaganje u sebe uključuje zaradu u budućnosti, treba izračunati koliki će biti nakon dodijeljenog vremenskog razdoblja. Na kraju krajeva, kada investitor investira u određeno poduzeće, mora osjetiti razliku između onoga što je uložio i onoga što dobije. U tu svrhu uvode se dva osnovna koncepta doprinosa: trenutna i buduća vrijednost novčanog kapitala.

Trenutna vrijednost novca

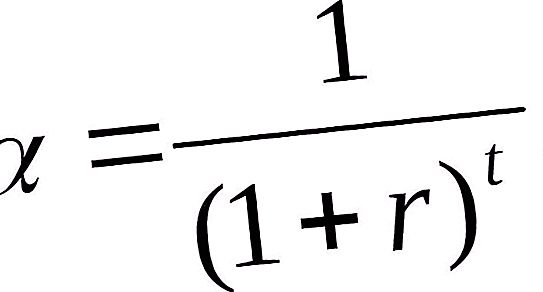

Uložena trenutna vrijednost novčane mase je budući financijski prihod koji se umanjuje na tekuće vremensko razdoblje uzimajući u obzir utvrđenu kamatnu stopu. Utvrđivanje trenutne vrijednosti novca karakterizira postupak nazvan diskontiranje. Budući da je građenje suprotno tome, pomaže u utvrđivanju koliko novca treba danas uložiti da bi se za 6 godina primilo 10 000 američkih dolara.

Ova jednostavna aritmetička operacija izvodi se množenjem nadolazećih novčanih tokova s diskontnim faktorom.

Gdje: α-popustni faktor; r je diskontna stopa podijeljena sa 100%; t - serijski broj godine za koju se vrši izračun.

Buduća vrijednost kapitala

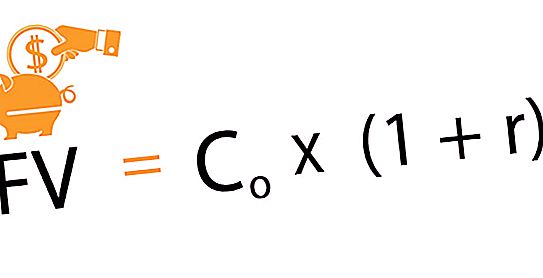

Buduća vrijednost investicione jedinice je iznos koji proizlazi iz ulaganja na trenutni datum devetog iznosa novca nakon dogovorenog iznosa vremena i određene kamatne stope. Ova metoda izračunavanja budućih zarada naziva se „povećanje“. To je pokret od sadašnjosti u budućnost. Kada se uzme u obzir ugovorena stopa iz godine u godinu, dolazi do postupnog povećanja početnih ulaganja. Dakle, prvo kapitalno ulaganje s vremenom povećava svoju vrijednost. Kada razmatramo investicijske projekte, kamatna stopa igra ulogu omjera profitabilnosti poslovanja.

Sljedeća formula koristi se za utvrđivanje budućih zarada za ulaganja danas.

Gdje: su - početno ulaganje; r je kamatna stopa; n je dogovoreno razdoblje ulaganja.

Upravo je način akumulacije doveo do pojave složenih kamata.

Što je složeni interes?

Zamislimo da ste uložili od 12% godišnje 200.000 rubalja. Za prvu godinu dobit će biti 24.000 rubalja: 200.000 + 200.000 * 12% = 224.000 rubalja. Međutim, vi prema sporazumu taj novac ne uzimate, već se oni prebacuju u kategoriju depozita i u drugoj se godini kamata obračunava ne na 200.000 rubalja, već na 224.000 rubalja itd.

Takva shema u kojoj se kamata obračunava na dobiti u prethodnom razdoblju naziva se složena kamata ili kapitalizacija.

Ova metoda funkcionira i za depozite i zajmove, ako ne planirate vratiti novac banci u prvih nekoliko godina. Štoviše, prema sporazumu, kamate se obračunavaju ili svaki mjesec, ili tromjesečno, ili jednom godišnje.

Funkcije složenog interesa

Prilikom provođenja različitih financijskih proračuna često se mora pribjegavati rješavanju problema stvaranja novčanog toka s dostupnim karakteristikama i identificiranja njihove vrijednosti. Za pojednostavljenje izračuna, standardizirajte ih, koristite izvedene funkcije složenih kamata, koje prikazuju dinamiku promjena troškova kapitalnih ulaganja tijekom dodijeljenog vremenskog razdoblja.

Ukupno ima 6 takvih funkcija:

- Iznos buduće uštede, uzimajući u obzir složene kamatne stope.

- Buduća vrijednost ili akumulacija jedinice za razdoblje.

- Trenutna vrijednost anuiteta.

- Faktor kompenzacijskog fonda.

- Djelomična uplata za amortizaciju jedinice.

- Faktor obrnutosti ili trenutna vrijednost jedinice.

Količina budućih ušteda uzimajući u obzir složene kamatne stope

Gore smo razmatrali ovu funkciju složenih kamata kada su u pitanju budući troškovi kapitala i rasta. Pri određivanju buduće zarade kao osnovu se uzimaju: početna investicija, složena zajamna stopa i razdoblje za koje se osigurava ulaganje.

Buduća vrijednost anuiteta

Omogućuje vam određivanje povećanja štednog računa, što uključuje redovite doprinose štediša, za koji se naplaćuje postotak u određenom vremenskom intervalu.

Izračunava se sljedećom formulom:

FVA = M * ((1 + r) n - 1 / r, gdje: FVA - buduća cijena novca; M - iznos stalne isplate; r - kamatna stopa; n je vremensko razdoblje.

Dakle, ako plaćate 1.500 rubalja svakog mjeseca, tijekom tri godine po stopi od 15%, tada će na temelju rezultata svih plaćanja vaš budući trošak stalnih plaćanja biti 67.673 rubalja.

Redovni jednaki doprinosi

Faktor kompenzacijskog fonda pokazuje iznos doprinosa koji se mora redovito vršiti kako bi se na kraju utvrđenog razdoblja dobio planirani iznos složenim kamatama.

Za proračun morate koristiti formulu:

M = FVA * r / ((1 + r) n - 1).

Kao i sve formule povezane s izračunavanjem novčanih tokova, i ova se lako izvodi iz prethodne.

Ako namjeravate kupiti stan nakon 6 godina, čiji je trošak otprilike 1.000.000 USD, tada uz fiksnu godišnju kamatnu stopu od 15%, banci morate mjesečno plaćati 8.645 dolara.

Faktor reverzije

Ova složena funkcija interesa je obrnuta od prve. Izračun se provodi prema sljedećoj formuli:

PV = FV / (1 + r) n, gdje je: PV početni doprinos; FV - Budući prijem; r- kamatna stopa; n je broj godina (mjeseci).

Ova funkcija daje predstavu koliko danas trebate uložiti kako biste dobili zajamčenu dobit pod zadanim uvjetima (razdoblje i postotak).

Na primjer, trenutna vrijednost od 20 000 rubalja, za koju se očekuje da će se dobiti nakon 4 godine po godišnjoj stopi od 15%, iznosit će 11, 435 rubalja.

Fer vrijednost redovnog anuiteta

Prikazuje trošak redovnih plaćanja do danas. Prvi primici očekuju se na kraju prve godine, mjeseca, tromjesečja i sljedeći - na kraju svakog sljedećeg vremenskog intervala.

Formula izračuna je sljedeća:

PVA = M * (1 - (1 + r) -n) / r.

Jednostavni primjer gdje se koristi ova tehnika može biti situacija u kojoj je potrebno utvrditi veličinu zajma danog za određeno vremensko razdoblje, uz određene kamatne stope i mjesečna plaćanja banci.