Prilikom provođenja analize tvrtke čijim se dionicama trguje na tržištu, izuzetno je važno biti u mogućnosti brzo procijeniti omjer trenutne tržišne cijene papira u odnosu na, relativno gledano, uspjeh ove tvrtke. Drugim riječima, da li su zalihe precijenjene, fer ili podcijenjene. Postoji čitav niz financijskih omjera u okviru temeljne analize koji omogućuju provođenje takve procjene.

Koeficijenti likvidnosti

Ovi podaci, uključujući omjer P / E, pokazuju i transformiraju ključne podatke o tvrtki iskazujući ih po dionici. Navedeni omjeri omogućuju razumijevanje koliko se ukupnog prihoda, dobiti, udjela i dividendi izračuna na jednu dionicu ove tvrtke. Ovaj se članak fokusira na jedan od ovih alata - omjer P / E.

Što to znači?

Kratica P / E, koja se također koristi u izvorima na ruskom jeziku, doslovno znači "cijena do zarade", odnosno doslovno prevodi "cijena do profita". Često se upotrebljava poznatiji naziv ovog izraza na ruskom jeziku - "višestruki profit". Izraz P / E omjer ponekad se koristi da označi isto značenje i također se koristi u relevantnoj literaturi.

Kako izračunati?

Formula za izračunavanje koeficijenta P / E je sljedeća:

Stopa / zarada po dionici na tržištu

Važno je ovdje napomenuti da dobit ne znači cjelokupni volumen prihoda tvrtke, već neto dobit nakon što se isplate svi porezi i dividende na povlaštene dionice, po jednoj dionici ove tvrtke.

To jest, prije izračuna ovog omjera, potreban je posredni izračun zarade po dionici. Taj je omjer standardno označen kraticom EPS, koja označava "zarada po dionici", doslovno - "zarada po dionici". Formula za njegovo izračunavanje vrlo je jednostavna:

Zarada po dionici = (Neto prihod nakon plaćanja svih poreza - dividende na povlaštene dionice) / Broj izdanih dionica.

Ti se pokazatelji obično izračunavaju na temelju podataka dobivenih tijekom jedne kalendarske godine, a za analizu se uzimaju u obzir dinamike tijekom određenog razdoblja. Početni podaci za takve izračune mogu se dobiti iz tvrtkinih standardnih izvještajnih materijala objavljenih u javnoj domeni.

Na primjer, s ukupnom neto dobiti tvrtke za godinu od 5 milijardi rubalja i nepostojanjem isplate dividendi na povlaštene dionice, 860.000 otvorenih dionica na tržištu i trenutnom tržišnom cijenom dionica od 120.000 rubalja, P / E omjer se može izračunati.

Prvo dobivamo EPS: 5.000.000.000/860.000 = 5.813, 95 rubalja.

Tada je koeficijent P / E = 120.000 / 5.813, 95 = 20, 6.

Što to znači?

Koeficijent P / E pokazuje kako tržište dionica trenutno procjenjuje dionice tvrtke. U svojoj srži, ovaj koeficijent izražava jednostavnu činjenicu - koliko je puta trenutna tržišna cijena dionice veća od neto dobiti ostvarene ovom dionicom. Ili jednostavno - koliko godišnje dobiti je sadržano u cijeni dionica. Može se dati sljedeće tumačenje: kroz koliko godina ulaganje u ovu akciju isplatiće se ako se poslovi ove tvrtke odvijaju na isti način kao u izvještajnoj godini.

Kako se mogu prijaviti?

Izračunavanjem ovog koeficijenta, ulagač je u mogućnosti procijeniti pravednost cijene dionica u usporedbi s dobiti koju tvrtka ostvari po dionici. Ako je omjer od velike važnosti, moguće je s određenom sigurnošću zaključiti da su dionice ovog poduzeća podcijenjene i, nakon što je detaljno proučio njegove financijske izvještaje, donio odluku o stjecanju dionica u izračunu rasta njihove vrijednosti. Preniski pokazatelji mogu značiti neadekvatnu procjenu, pojavu takozvanog “mjehurića” na tim dionicama, i signaliziraju potrebu za prodajom tih dionica prije nego što se pojave negativni trenuci na tržištu.

Gore navedeno obrazloženje karakteristično je za tzv. Učinkovito tržište dionica. Međutim, često neiskusni investitori djeluju upravo suprotno, odnosno, usredotočeni na visoku profitabilnost, stječu prvenstveno dionice tvrtki s malim omjerom P / E.

Treba napomenuti da poduzeća i tvrtke raznih industrija imaju značajno različite razine P / E. U polako razvijajućim se industrijama, poput farmakologije ili brodogradnje, ti su pokazatelji značajno, često i nekoliko puta veći, nego u dinamičnim industrijama poput internetske industrije, komunikacija i nekoliko drugih. Intenzitet kapitala industrije također je od velike važnosti. Stoga je često besmisleno uspoređivati ovaj pokazatelj za različite tvrtke. Kako bi se povećala točnost analize, koeficijent P / E izračunava se ne samo za zalihe pojedinih poduzeća, već i za čitave sektore nacionalnog gospodarstva, što daje dodatnu priliku za određivanje vrste „vodećih ljudi“ u svakoj industriji s odgovarajućom osnovom za analizu. Pokazatelj „višestruke dobiti“ izračunava se slično za indekse dionica, koji su prosječno stanje na burzi u određenoj zemlji.

Matematička interpretacija

Formula za izračun je kvocijent podjele, gdje je cijena dionice u brojaču, a profitabilnost u nazivniku. Dakle, ako je brojač stabilan, odnosno cijena dionica se ne povećava, a nazivnik, koji odražava profitabilnost, stalno raste, koeficijent pada. Uz takav razvoj događaja, očito je da ta dionica tržište podcjenjuje. Suprotno je također istinito. Stoga je prilikom provođenja analize izuzetno važno proučiti ponašanje koeficijenta P / E u dinamici, što nam omogućava procjenu i ekstrapoliranje buduće cijene određene dionice.

Interpretacija domaćinstava

U stvari, ovaj se koeficijent, radi lakšeg razumijevanja, može proizvoljno opisati kao omjer trenutne tržišne cijene iznajmljenog stana i godišnje najamnine za njega. Ako stan košta 15 milijuna rubalja, a godišnja najamnina je 720 tisuća rubalja, tada će koeficijent biti 20, 8 (15 000/720). Što znači da će trošak stana u potpunosti isplatiti novčani tok od njegovog iznajmljivanja na 20, 8 godina.

Koeficijentni nedostaci

Pored već spomenutih razlika u industriji, omjer P / E zaliha ima i niz nedostataka. Prije svega, treba imati na umu da se jedan od glavnih pokazatelja koji se koristi za njegovo izračunavanje, naime, profit, može podvrgnuti nekim, u potpunosti, pravnim manipulacijama. To se može dogoditi zbog činjenice da je dobit razlika između prihoda, čija je veličina teško iskriviti, i troškova, čiji je otpis i odraz u računovodstvu prilično raznolik. Podcjenjivanje profita radi optimiziranja poreza prilično je česta pojava u svim sektorima i zemljama. Negativni koeficijent P / E nastaje kada se u izvještajnom razdoblju pojavi neto gubitak umjesto neto dobiti. Međutim, za nove tvrtke koje obećavaju to je prilično uobičajena pojava. U ovom je slučaju analiza ovog instrumenta jednostavno nemoguća, jer može dovesti investitora u zabludu. Pokazatelj je neučinkovit i u slučajevima prijevremene likvidacije poduzeća, praćene prodajom imovine i zatvaranjem svih dugova društva. Međutim, najvažniji nedostatak P / E omjera je taj što odražava prošlost, a sve investitore prije svega zanima budućnost. Međutim, ovaj je nedostatak svojstven svim pokazateljima, bez iznimke.

Izmijenjeni omjer

Postoji nekoliko vrsta omjera "višestruke dobiti", tako da morate biti pažljivi kada ih analizirate za različite tvrtke. Razlike su uglavnom u korištenju različitih pokazatelja profitabilnosti. Za proračun, najčešće korištena dobit je tvrtka primljena u posljednjoj izvještajnoj fiskalnoj godini. Međutim, često se umjesto toga može predvidjeti dobit, u kojem se slučaju koeficijent naziva "perspektivni omjer P / E" ili koeficijent prognoze. Takozvani koeficijent klizanja također se može primijeniti, gdje se u obzir uzimaju tromjesečni podaci o tvrtki. Najviše "naprednih" među modificiranim P / E omjerima je CAPE (ciklično podešen omjer P / E) ili na ruskom: "ciklično smanjeni omjer višestruki od profita". Taj se koeficijent izračunava na temelju 10-godišnjeg pomičnog prosjeka diskontiranog po stopi inflacije za ovo razdoblje. Njegova primjena omogućuje vam "glatko" slučajnim skokovima dobiti tvrtke ili cijene njenih dionica na tržištu. Proračun je prilično dugotrajan, ali u javnoj domeni postoje odgovarajući kalkulatori.

Globalno tržište dionica

Budući da gotovo svaka zemlja ima svoje tržište dionica, prilično je besmisleno pokušavati pokriti ogromne, odnosno navesti vrijednosti udjela P / E dionica za pojedinačne tvrtke, koje broje desetke milijuna. Mnogo je zanimljivije procijeniti dinamiku P / E za burzovne indekse, koji vam omogućuju da napravite određene prognoze u vezi s mogućim smjerovima daljnjeg kretanja na tržištu.

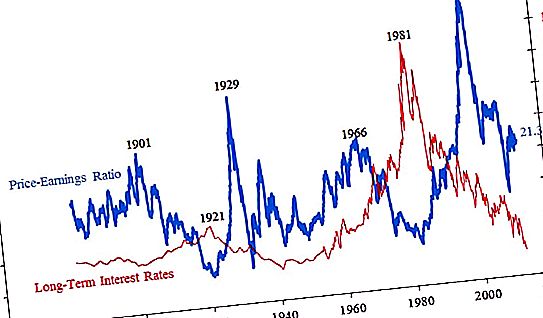

Ispod je grafikon koeficijenta P / E za S&P500, koji je integrirana procjena za 500 najvećih kompanija u retrospektivi.

Izuzetno visoke vrijednosti pokazatelja „višestruke dobiti“ gotovo uvijek dovode do druge financijske krize. Trenutno je "prosječna temperatura u bolnici" u području 20-21, što je prilično visoka, ali nije kritična. Grafikon također pokazuje koliko cijene dionica mogu pasti nakon praska “mjehurića” na tržištu. Ako je sada i na samom početku putovanja, odnosno na kraju 19. stoljeća, pokazatelj bio na području 20, tada je tijekom Velike depresije dostigao 4, odnosno cijena dionica u prosjeku bila je jednaka samo četiri godišnje dobiti tvrtki. Na vrhuncu burzovnih dionica cijene su prosječno porasle i do 45 godišnjih zarada po dionici. Primjetno je da je s vremenom tržište kasnije počelo reagirati na neprimjereno povećanje cijena dionica. Početkom prošlog stoljeća prije, recesija je započela s koeficijentom P / E od 26, kasnije s 34, a nedavno tek sa 45.

Ruske tvrtke

P / E omjeri ruskih zaliha mogu se naći u sljedećoj tablici:

| Naziv tvrtke | Kapital milijardi rubalja |

Koeficijentna vrijednost P / e |

| Rosneft | 4871 | 21, 9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20, 9 |

| Gazpromneft | 1835 | 7.3 |

| nikl | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42.9 |

| AFC sustav | 78 | 19, 0 |

| Aeroflot | 113 | 4.9 |

| Kamaz | 41 | 12.2 |

| M-Video | 73 | 10.5 |

Kao što se može vidjeti iz gornjih podataka, možemo zaključiti da je značajan broj ruskih tvrtki podcijenjen. P / E koeficijenti značajno se razlikuju ovisno o industriji u kojoj poduzeće posluje, te su donekle podcijenjeni u odnosu na trenutnu globalnu razinu P / E vrijednosti u regiji od 20.

Glavne ruske tvrtke

Danas najvećom kapitalizacijom u Rusiji imaju dvije tvrtke. Ovo je dioničko društvo Gazprom i banka broj jedan u našoj zemlji - Sberbank. Na moskovskim je burzama promet dionicama ove dvije tvrtke veći od polovice ukupnog prometa trgovačkih podova. P / E omjer Sberbanke s ukupnom kapitalizacijom, prema posljednjim podacima godišnjeg izvještavanja od 4, 2 bilijuna rubalja, iznosi 5, 8. Relativno gledano, ulaganja u dionice ove banke isplaćuju se za 5, 8 godina. Na kraju 2018. godine, nakon ozbiljnog pada cijena, ta imovina ima koeficijent oko 8, što je još uvijek prilično nizak pokazatelj. Ostale banke, koje se nekoliko puta razlikuju od Sberbanke, imaju veće vrijednosti. Na primjer, Vneshtorgbank - 8, 2, i Rosbank - 9, 2. Gazpromov omjer P / E, donedavno bivši broj jedan na ruskom tržištu dionica, trenutno je 5, 1. To je također prilično nizak pokazatelj, posebno u usporedbi s drugim tvrtkama u ovoj industriji. Rosneft i NOVATEK imaju vrijednosti koeficijenta preko 20, a LUKOIL preko 10.

: kratak opis")